在东南亚各国中,泰王国作为领头羊,与美国保持着深度合作关系,同时同中国、日本和印度之间的友好交往亦日渐密切。泰王国在东盟事务中扮演着关键角色,这得益于其多元化外交战略,从而使得泰国在区域政治角逐中的影响力得到提升。

经济展望:缓慢但稳定的增长

根据泰国国家经济与社会发展委员会发布的预测数据,预估到2024年该国GDP增长有望达2.7%,同时物价稳定保持在0.9%-1.9%之间。虽然年度增长率并不突出,但其稳定性显著,可有效消除市场波动带来的不安。

产业结构:服务业的大佬

据统计,2022年泰国第三产业对国内生产总值(GDP)贡献率高达56.2%,在东南亚和南亚区域内名列前茅。尤其引人注目的是,泰国服务行业与商品贸易呈同步增长趋势,保持贸易顺差,而其中的佼佼者当属旅游业,占整个服务业产值的比重超过了70%。

疫情冲击:旅游业的大起大落

自从2020年以来,新冠病毒引发的疫情对泰国旅游业造成了严重影响。服务业持续出现逆差,而在2021和2022两个财年,经常账户也呈现出逆转状态。然而,随着2023年旅游市场的逐步恢复,泰国经济再次实现顺差。

进出口结构:制造业的骄傲

泰国的制造业根基稳固,国际贸易形势保持平稳。随着通信、计算机和交通运输等领域商品需求的增加,刺激了泰国工业地产行业的发展和市场需求的持续增长。

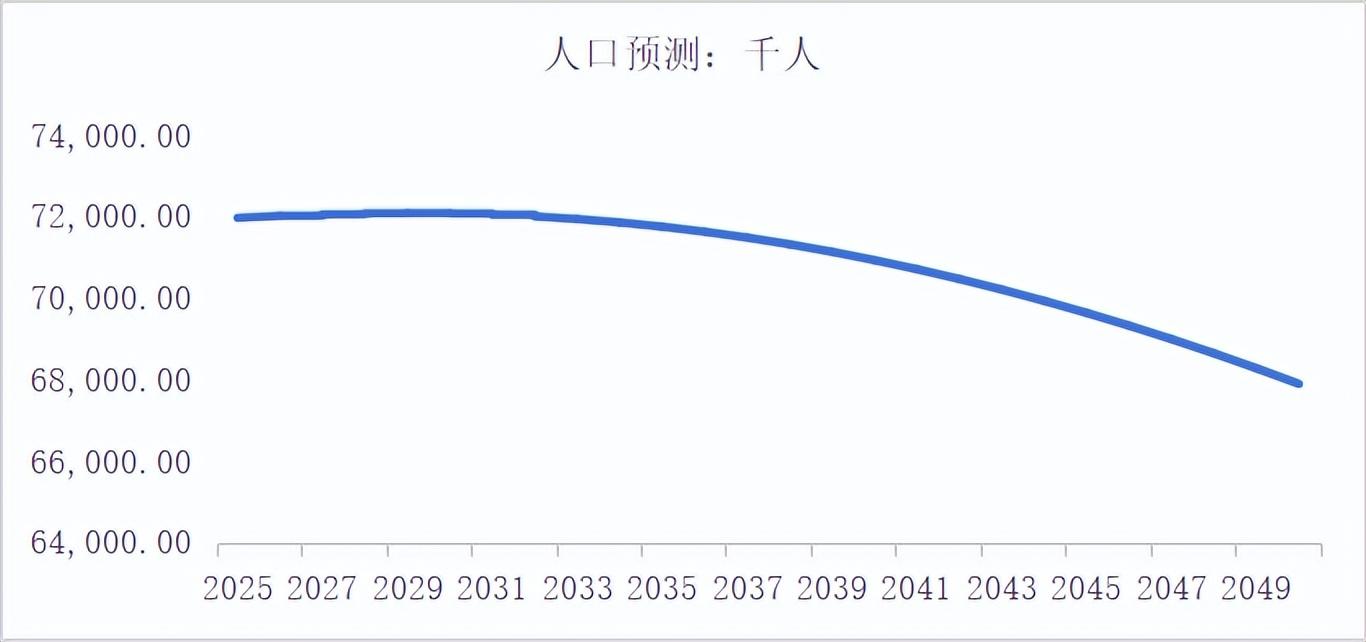

人口状况:老龄化的挑战

截至2022年底,泰王国共有约6.6亿人口,且近年来显示微增趋势。然而,随着老年人口比例不断增加,该国人口结构正逐渐失衡。据预测,到2030年初,泰国可能出现人口负增长率的情况,这种状况无疑对本已紧张的国内经济带来了巨大的压力和考验。

劳动力成本:地区差异大

泰国的劳动力成本整体保持适中水平。但值得注意的是,全国各地的经济发展不平衡导致工资水平分化明显。数据显示,首都曼谷及周边城市的薪资水平处于行业领先,其他地区则稍显逊色。

杠杆率:居民负债不低

泰国居民部门在东盟和南亚地区的杠杆比率显得偏高,在此背景下,国内居民的债务负担尤为沉重,从而给个人消费活动以及整个国家的经济发展带来了不利影响。

消费市场:领先一步

泰国早在2001年已跨过人均国民生产总值达一万美元的关口,其消费市场之进步令人感叹,无可匹敌地超越了东南亚以及南亚诸国。这表明,泰国消费市场已经体现出高度的成熟度并伴随着激烈的竞争环境。

电商发展:线上消费蓬勃

随着移动设备及社交媒体普及,泰国在线购物市场近年来迅速发展,渗透率已达到大约60%。且据预测,此种增长速度在未来几年内仍会维持1个百分点左右的增幅。

消费市场的竞争:激烈但不失机遇

由人口规模所限,泰国消费市场单一品牌发展受阻。然而,此状况有助于提高其企业在激烈竞争中的完善度与成熟度。因此,泰国创业者普遍具有国际化视角。