近期,泰国推出15%的全球最低企业税率,成为公众热议的焦点。该举措不仅与全球趋势保持一致,还对外国企业的成本和效益产生了显著影响,引起了广泛的讨论。

税收改革之全球背景

全球范围内,由经合组织倡导的最低企业税改革构成了重要背景。该改革的核心目标是遏制跨国公司通过利润转移逃避税收,将最低税负设定为15%。这一政策变化具有广泛影响,促使众多国家的跨国企业必须调整其经营策略。以美国部分科技巨头为例,他们过去常通过合法避税手段将大量利润保留在低税率地区,现在则需要重新制定计划。泰国采纳此改革举措,旨在与国际标准接轨。同时,泰国也希望通过提高税收,吸引更多优质产业投资,从而提升其在国际投资领域的竞争力。

泰国税收状况独特,尽管法定的企业所得税率为20%,然而,得益于投资激励措施,部分企业实际税负降至15%以下。这一现象推动了泰国对税率进行必要的调整与规范化。

区域税费对比详情

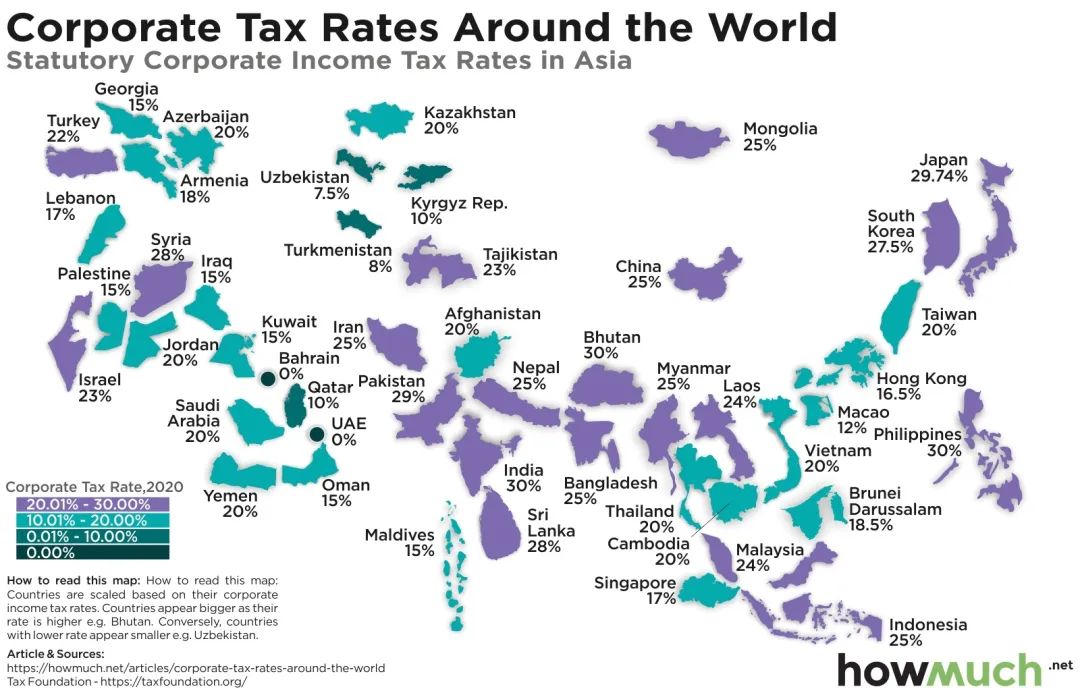

泰国设定了15%的最低税率,其中部分产业可享受优惠减免,地方税占比不高。中国的标准税率为25%,并附加13%的增值税,高新技术产业享有15%的税率,部分区域存在税收减免政策。新加坡的标准税率为17%,并征收7%的消费税,创新型企业可享受减免,新投资者在前三年内可享受部分免税,且无需缴纳地方税。马来西亚的标准税率为24%,消费税为6%,出口型企业税率可降至17%,地方税影响较小。通过对比,各国税收政策的差异一目了然。

泰国在最低税率方面具备相对优势,尤其在区域业务中心及制造业领域。然而,新加坡等国家在吸引高价值投资方面更具弹性。这一现象促使泰国必须加强其在绿色经济和高科技产业方面的激励措施。

外国企业税负变化

众多跨国公司即将遭遇税收调整。在泰国,原本享受低税率优惠的企业,其税负可能有所增加。特别是那些利用泰国投资促进局(BOI)优惠措施的企业,它们过去享受的较低税率可能将变为更高的税收负担。这一变化将导致企业在泰国的投资成本发生新的界定。

企业面临税务成本上升时,往往会重新审视其投资回报。以在泰国开展制造业务的外资企业为例,他们可能会因税收负担的加重而对生产规模或供应链结构进行调整。

合规要求的提升

政策推行后,泰国对税务的审查与监管将得到加强。企业必须增加资源投入以符合规定。跨国公司亦需对其在泰国的财务处理、税务报告等流程进行重新调整。

该跨国餐饮连锁企业在泰国运营过程中,必须深入研习税收相关法规,对财务流程进行重新调整,保证所有税务申报的准确性与合法性,以规避违规带来的风险。此外,企业还应主动与当地税务机构保持联系,以便及时掌握最新动态。

应对策略之申请政策

泰国政府明确了对新能源、绿色经济以及技术升级等领域的扶持政策。企业需关注这些重点领域,并积极争取税收优惠政策。对于投身于新能源汽车零部件生产的外资企业而言,通过符合泰国产业政策的申报,可以享受税收减免或优惠待遇。

企业若能充分利用政策优势,可以有效削减开支。以生产环保产品的企业为例,若能获得泰国政府在绿色经济领域的扶持政策,其在泰国的发展将显著提升效益。

应对策略之多元化布局

企业可选择泰国作为生产基地或运营枢纽,并利用香港的境外利润免税政策来优化其全球税务布局。以电子产品制造企业为例,它们可以在泰国设立生产制造基地,利用当地劳动力成本等优势,同时在香港处理利润分配等财务事宜。

此配置可充分利用各地区的政策利好。跨国公司在评估不同地区的政策利益时,能够促进其整体业务布局的优化与提升。

泰国推行全球最低企业税率15%引发了众多挑战和潜在机遇。这一政策是否能让外国企业有效把握发展良机?欢迎读者们参与讨论,点赞并转发本文。