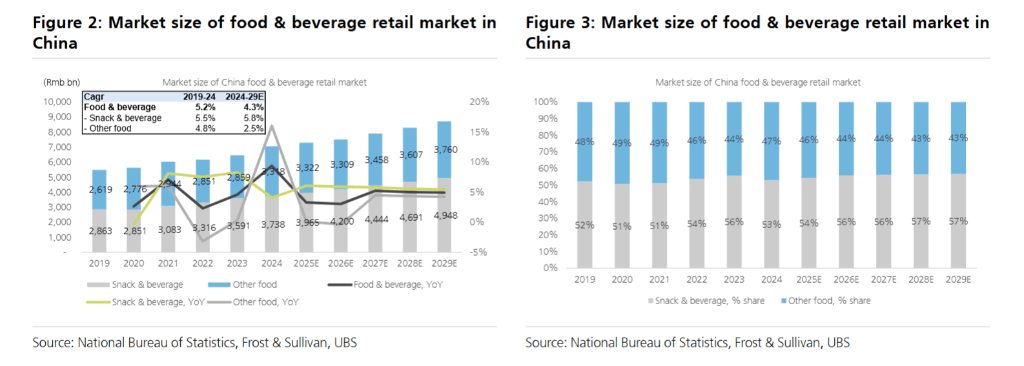

在中国零食市场形成万亿规模的情况之下,一场正悄然重塑行业竞争格局的深刻变革,是由渠道主导展开的。

渠道碎片化趋势显著

传统商超渠道增长明显放缓,便利店渠道增长也明显放缓,新兴渠道持续分割市场份额,瑞银研究报告指出市场增长驱动力已从整体扩容转向结构性机会,零食折扣店的崛起尤为关键,内容电商的崛起也尤为关键,这种去中心化趋势迫使品牌商重新审视其渠道策略 。

渠道结构发生演变这一情况,直接对品牌商的利润空间以及市场覆盖效率构成了影响 。面对流量入口处于分散状态的情形,企业需要去构建更为灵活并且多元的分销网络 ,目的是用来应对不同消费场景之下需求所发生的变化 ,不然企业将会遭遇到面临市场份额流失方面的风险。

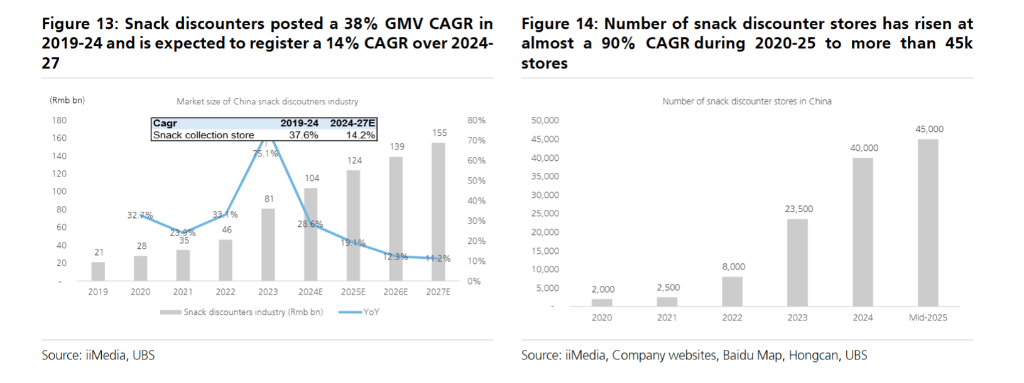

零食折扣店异军突起

艾媒咨询数据显示,零食折扣店已成为行业最强劲的增长引擎,在2019至2024年间,该渠道销售额复合年增长率高达38%,远高于行业平均水平,瑞银预测,在2024至2027年仍将保持14%的高速增长。

这一渠道对行业整体销售额的贡献度,持续在提升,预计会从2024年的9.0%,增至2027年的12.5%,它借助极致性价比以及精选SKU策略,成功把价格敏感型消费者给吸引了,改变了传统零食的购买方式。

市场格局呈现双寡头

如今零食折扣店这个领域,已然形成了清晰的双寡头格局,那就是由“零食很忙”与“赵一鸣”合并后组成的零食很忙集团,还有整合了五个品牌的万辰集团,它们共同把控着几乎三分之二的市场门店份额。

随竞争加剧,单店投资回报周期显著延长,从早期大概1年延至当下约2年,业内人士预估,未来此周期或再度延长至3年以上,体现出市场饱和度上升与竞争白热化

内容电商重塑线上增长

电商渠道增长的重心,正由传统平台朝着内容平台转变,抖音、快手等平台,依靠其具备的娱乐性、社交互动性以及场景化内容,更易于激发消费者即时的购买欲望,达成了从内容消费到商品消费的毫无缝隙的衔接。

尼尔森IQ进行的调查显示,有90%以上受访者每日会使用内容平台,该比例超过了综合电商平台的占比,综合电商平台占比为86.4%啦。内容平台借助直播带货以及短视频种草的方式,由此创造出了新的零食消费场景 ,进而成为品牌获取的增量的重要阵地 。

出海东南亚成新蓝海

有着与中国文化相近,消费者口味相似特点的东南亚市场正成为中国零食企业海外扩张的首选目的地,其为中国品牌本土化提供了便利条件,目前东南亚五国零食市场规模约为中国市场的24%。

由Euromonitor进行预测,在2024年到2029年这个时间段之内,东南亚零食售卖市场将会以6%的复合年增长率呈现出扩张态势,到2029年的时候,其市场规模经过预计将会达到中国市场的29%,从而展现出具有可观性的发展潜力 。

企业亟需战略转型

面对渠道结构性变革,零食企业必须加快战略调整,瑞银强调,品牌商需要建立全渠道运营能力,推行敏捷营销方案,构建以消费者需求为导向的创新机制。

处于成功状态的企业,不但需要拥有过硬的产品力量,而且更得具备能快速适应渠道环境出现变化之时所产生的状况的能力 。那些可以在适时恰当之时进行策略变更然后优化渠道组合的企业,会具有更高几率于激烈非常异常强劲的市场竞争环境里崭露头露面从而突显突出显眼 。

于零食行业这场深度的渠道变革里,您觉得传统零食品牌该怎样去平衡新兴渠道跟传统渠道的资源配置,从而在变革之中维持竞争优势,此呢?欢迎于评论区去分享您的观点,要是认为本文颇具价值,那就请点赞予以支持并分享给更多的友人,如何?