在中国,零食企业正悄然行动,把瓜子、辣条以及魔芋爽,搬上东南亚市场的货架,一场围绕千亿规模市场的商业角逐,已然拉开序幕。

东南亚市场潜力

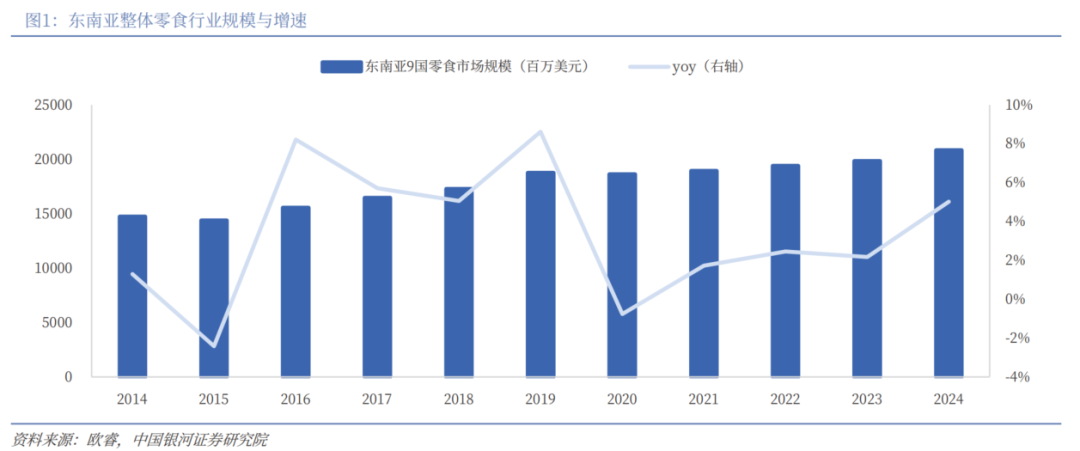

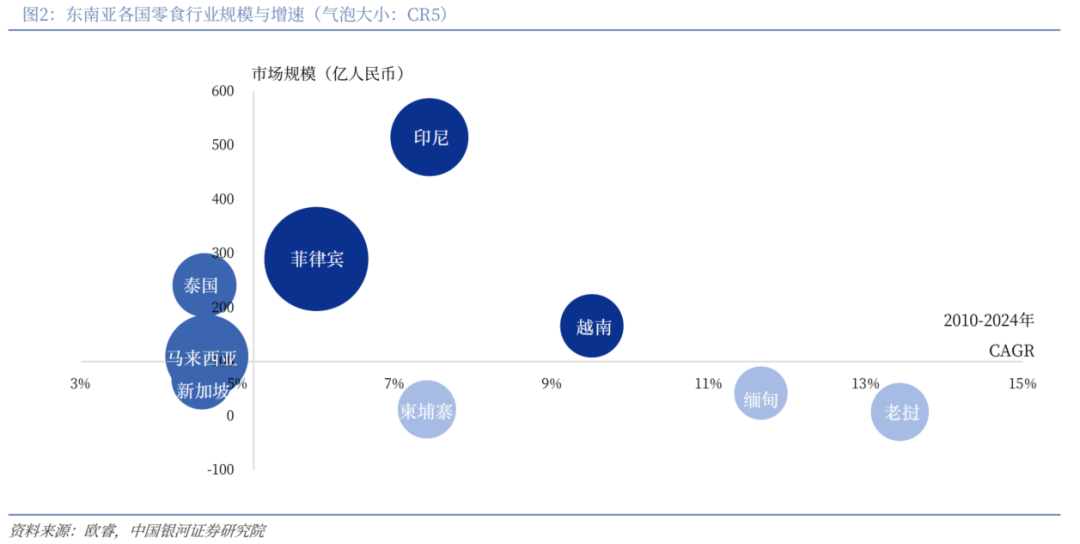

由中国银河证券研究院在2023年11月予以发布的行业研究报告显示,东南亚零食市场规模已然突破1500亿元人民币,以往十年间年均增速明显高于区域GDP增长水平。这份报告把印度尼西亚、菲律宾、越南列为重点市场,这些国家不但拥有人口基数方面的优势,而且存在消费升级的明确趋向。其中印尼市场容量格外突出,在2022年休闲零食销售额已经达到420亿元,而越南市场年均增长率维持在8%以上。

由市场调研可知,东南亚地区零食消费习惯正在经历快速转型,传统街边摊点销售占比率,从2018年的65%下降到了2022年的48%,现代渠道与电商平台份额在持续提升,这种渠道变革为中国零食企业提供了跨越式发展机遇,预计2025年时,东南亚线上零食销售占比会突破总规模的三成 。

日本企业经验借鉴

早在二十年前就已布局东南亚市场的日本零食巨头,是卡乐比集团,该集团采取彻底本土化策略,其泰国分公司推出的海苔口味薯片十分遵循当地饮食习惯,产品包装设计融入佛教文化元素,该集团2022年财报所显示的是,东南亚地区贡献收入达9.8亿元人民币,占总营收的15% 。

格力高秉持核心产品标准化战略,其经典的Pocky饼干棒,一边维持统一品牌形象,一边针对各异市场推出特色口味,在马来西亚市场推出榴莲口味限定款,单月销量突破百万盒,这两家企业的成功实践证明,海外市场拓展要于品牌统一与本地适应之间寻得平衡点。

中国企业出海现状

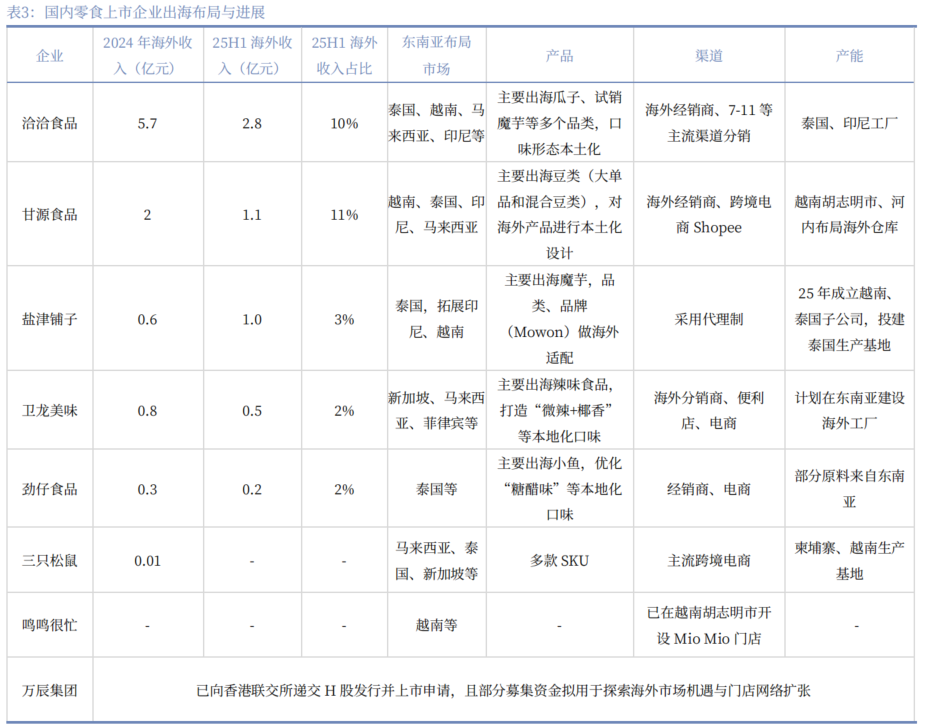

洽洽食品于越南胡志明市所设子公司,在2023年上半年达成销售收入2.3亿元。其葵花籽产品于当地连锁超市的占有率,已然达到12%。卫龙食品借由跨境电商渠道,把辣条产品引进印度尼西亚市场。在2022年,其线上销售额的同比增长率为150%。这些企业统统采用“生产基地+渠道建设”同步推进的策略。

2022年,三只松鼠为了降低运输成本,在泰国东部经济走廊设立了分装工厂,以此实现本地化生产 ,标点。良品铺子与菲律宾7-Eleven达成了战略合作,在其3000家门店设立了专柜,如此这般 ,标点。这种供应链先行的发展模式,让中国企业在价格竞争里保持了明显优势 ,标点。

市场拓展策略分析

在产品定位这块,中国企业将重点放在中端价格带,洽洽瓜子于东南亚的定价保持在每包8至12元人民币的范围,相较于日本类似产品要低20%到30%,盐津铺子推出的迷你魔芋爽依据东南亚气候特性,特意降低产品的辣度,且采用更为小巧的自主包装。

渠道建设展现出多元化的特性,除了传统的商超渠道以外,中国企业踊跃地布局社交电商,在TikTok印尼站的直播带货当中,劲仔小鱼干创造了单场直播销售额突破百万元之纪录,与此同时,借助与当地经销商构建联营体系,有效地覆盖了乡镇市场的终端网点 。

面临的挑战与应对

最大挑战依旧是口味适应,市场调研表明马来西亚不少消费者普遍觉得中国零食口味偏重,鉴于此旺旺集团特意成立东南亚研发中心,推出减糖版仙贝以及低盐雪饼,包装设计同样面临文化差异,在伊斯兰人口占多数的印尼市场,所有产品包装务必取得清真认证。

同样明显地存在着物流体系制约,菲律宾群岛的地形致使配送成本一直在高位,洽洽食品借助于在马尼拉、宿务、达沃构建区域仓储中心,把平均配送时间从72小时缩减到36小时,与此同时还积极去应对贸易壁垒,越南在2023年所出台的新规规定着进口零食需要提供62项检测指标。

行业发展前景

证券分析报告表明,东南亚零食市场的集中度呈现出较低的趋势,CR5不到30%,如此状况为新品牌给予了发展的空间,预计直至2025年,中国零食企业于东南亚市场的规模有希望突破80亿元,具有供应链优势以及本地化运营能力的企业,更具备在这场市场竞争当中胜出的可能性。

区域全面经济伙伴关系协定,也就是RCEP,深入推进之际,关税壁垒渐渐消除,中国食品工业协会的数据显示,2023年上半年,零食出口东南亚的总额和之前相比,增长幅度达到了42%,这样的增长态势说明,零食朝着海外市场拓展正成为中国食品产业全球化布局里重要的突破口 。

于曼谷便利店之中,当我们目睹洽洽瓜子同格力高Pocky并列摆放陈列之际,您觉得中国零食企业若欲于东南亚市场持续迈进发展之道,那最为需要攻克突破的瓶颈究竟是什么呢?欢迎于评论区分享您所持有之见解,要是认同本文所阐述之观点请予以点赞给予支持。