高速增长期正降临于东南亚零食市场,印尼、菲律宾还有越南这三个国家,依靠庞大的市场规模以及强劲的复合年增长率,变成国际食品企业布局的重点区域 。

市场格局与品类特征

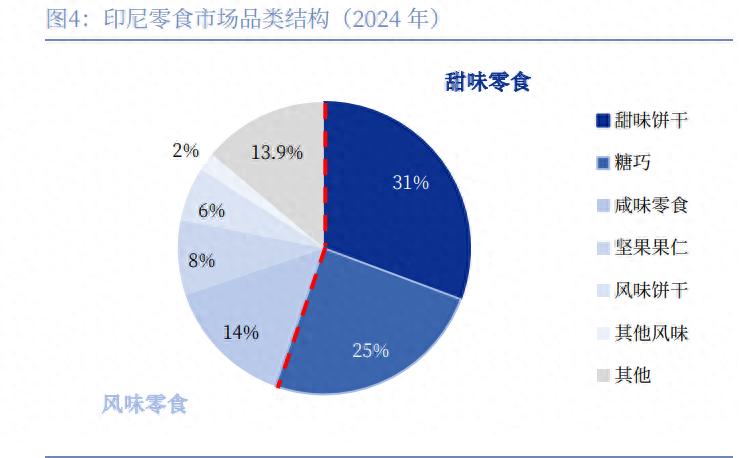

零食市场规模在印尼约为500亿元,甜味零食处于主导地位,然而风味零食增速很明显居于显著状态。2024年体现出的数据表明,该国零食企业CR5大约是34%,前五大品牌市占率大概为17%,市场集中度呈现出持续提升的态势。在风味零食板块里面,本土风味产品发展得十分迅猛,其他风味零食以及海味零食分别占据8%和4%的市场份额,在2010 – 2024年期间年均复合增长率分别到达7%和6%。

菲律宾零食市场的可容纳金额大概是300亿元,有着独特风味的零食变成了主流款式,进而带动了整体的增长幅度。在这儿,甜味零食的竞争态势比较趋向聚集状态,CR5保持在占市场份额63%到76%的范围之内,跟印尼零食市场的集中程度基本上是一样的。需要特别引起留意的就是,菲律宾零食市场是由处于本国的企业占据主导地位的,排名前五位的企业大多都是本国的品牌,充分显现出了格外突出的本地化优势。

企业竞争态势分析

在印尼市场里头,本土企业呈现出显著优势,前五大零食企业当中有三家是本土企业,其中Mayora Indah在甜味饼干领域占据领先位置。并且,Mayora Indah在糖巧领域也处于领先地位。同时,该企业在风味饼干领域同样占据领先地位。由此可见,该企业产品边界十分广泛,在各个细分品类里都维系着强劲竞争力,彰显出卓越的产品创新能力。

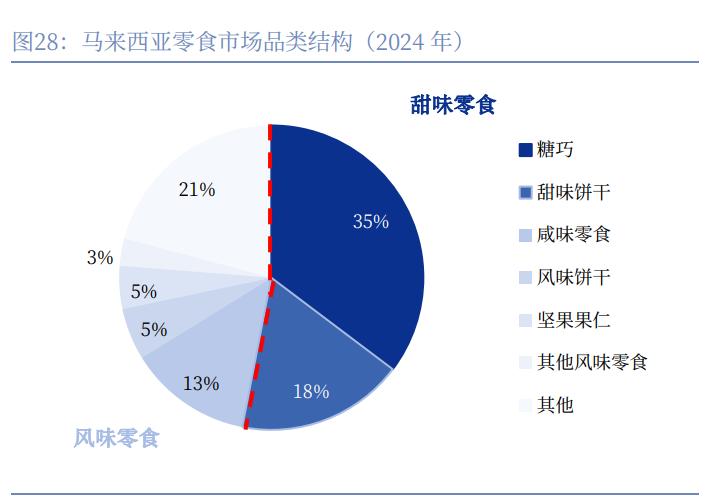

具有不同特征呈现的是马来西亚市场,占据绝对优势的是外资企业。该国零食企业CR5在2024年约为45%,接近美国市场的水平,并且集中度在持续提升。全部为外资均乃前五大零食企业的品牌,主要源自欧美那些发达国家,在甜味零食领域CR5高达63% – 77%,形成了由国际品牌主导的市场状况格局。

渠道布局策略

占据泰国零食市场约60%比例的现代渠道,为品牌铺市创造了有利情形。日系品牌借助把日本大单品予以本地化改造,还通过与本土分销商建立合资关系来实现渠道的拓展。在便利店渠道里,日系品牌7-11在市场中所占份额超过70%,得以呈现出强大的渠道掌控能力。

在印尼市场之中,现代渠道占比为百分之三十七,杂货店占比是百分之六十一。众多国际企业常常挑选跟本土快消公司开展合作,比如说经由与Wings等这样的本土龙头FMCG企业去组建合资企业,凭借其完备的配送以及物流体系,顺利地踏入高势能渠道以及杂货店网络,达成市场急促渗透标点符号。

于您的看法而言,东南亚零食市场里的本土品牌能不能在往后的五年时间当中成功地抵抗住来自国际巨头的那般冲击呢?请欢迎在评论区域分享下您的观点哟,要是感觉这篇文章具备价值的话,请点赞予以支持并且分享给更多的朋友们。