你可能无法想象,2018年的泰国,包裹可以在首都曼谷7天内送达。 丢失、损坏和未送达的物品司空见惯,而电子商务正在蓬勃发展。

但疫情过后一切都变了。 该国的电子商务从几乎可以忽略不计到2022年占零售总额的8%,连续三年快速增长。 于是,中国品牌开始瞄准泰国并在这里开店。

泰国是东南亚最注重娱乐的国家,也是一个对品牌接受度很高的国家。 依托电商红利而崛起的中国品牌正在这片沃土上发挥影响力。

与欧美市场决策相比,中国品牌选择出海东南亚稍显滞后,但有供应链支撑的中国品牌正在为市场布局做好准备。

玛克辛·戈

| 泰国人为什么爱名牌?

在东南亚国家中,泰国是经济水平较高的国家。 2022年,泰国人均GDP将达到7645.162美元,比印尼人均GDP4691美元高出近60%,仅次于新加坡和马来西亚。

据电商行业统计,2022年泰国电商市场规模将达到7700亿泰铢(约合234.85亿美元),同比增长8%,预计将达到8700亿泰铢(约合234.85亿美元)。 2023 年将达到 265.35 亿美元。

泰国是继印尼、越南之后的东南亚第三大电商市场,其中约30%的电商份额来自跨境。

玛克辛·戈

在泰国,购物是一项社交活动。 人们更喜欢去商场或商场购买有品牌保障的产品,以在社交场合展示自己的品味和购买力。

因此,在电商在泰国流行之前,泰国的线下零售业就非常发达。 拥有非常完善的商业街和大型超市。 因此,很多海外企业在品牌的引进上都非常细致。

这也导致泰国消费者在泰国市场更倾向于品牌消费,他们的品牌意识比其他东南亚国家更强。

这背后的主要原因不仅是泰国中产阶级的增加和消费水平的提高,导致越来越多的人能够购买到高品质的品牌产品,更是泰国民众对质量安全的关注的产品。 因此,他们更倾向于购买有保障的品牌,因为这些品牌会更注重产品的质量和制造工艺的标准化。

玛克辛·戈

此外,许多国际知名品牌纷纷进入泰国市场并取得成功,这些品牌在泰国的广告和推广也不断提高了泰国消费者的品牌认知度。 在泰国这样的小国,巨头很多,新锐品牌也很多,所以这里的品牌竞争就比较激烈。

但泰国本身就是一个娱乐国家,娱乐和时尚产业发达,对外来文化的接受度也比较高。 尤其是在时尚领域,泰国人热衷于服装和美容产品的消费。 受韩流影响,她们的时尚穿搭也很受欢迎。

而且,泰国人的消费观念与中国人不同。 泰国人基本没有储蓄习惯。 他们宁愿独自生活,甚至负债累累,但也想追随时尚的生活方式,注重衣着,经常旅行。

在这个国家,人们对品牌和潮流的追求更加强烈。 泰国的创意电视广告是一方面,它不仅展现了泰国人民乐观向上的娱乐文化精神,也展现了泰国零售品牌的受欢迎程度。

近四五年来,随着中国品牌出海的趋势,来自中国的品牌也逐渐渗透到泰国。 当前,泰国正在成为中国品牌出海的新战场。

玛克辛·戈

| 中国品牌为何选择泰国?

泰国毗邻中国,交通便利,货物运输成本相对较低。 这是中国品牌进入泰国的最初原因。

近年来,随着泰国电商体系逐步完善,也吸引了大量中国品牌。

2018年,不少中国品牌进入泰国市场,但当时泰国的电商基础设施仍处于完善阶段。 明显的表现是:一是物流服务商不完善。 仓库在曼谷,订单必须送货到同城。 需要5-7天才能到达曼谷消费者手中; 其次,快递物品丢失、损坏甚至无法正常送达的比例较高。

2019年、2020年,疫情变相推动了泰国电商的发展。 电子商务在2019-2020年增长了近三四倍,在2020-2021年增长了一倍或三倍。

玛克辛·戈

目前,泰国的电子商务已从小型零售方式发展成为年轻人首选的购物方式。 从品类单一到可与淘宝媲美的丰富程度,泰国消费者基本可以在网上进行电商购买。 在购物平台上购买所有国际大品牌和常见日用品类。

同时,经过几年的电商洗礼,泰国物流业也经历了洗牌过程,物流仓储也迎来了新的成熟期。 与几年前相比,泰国物流业的竞争更加激烈。 极兔和Flash都在进入泰国,一些小型私营快递公司也在这样做。

随着泰国电商体系的完善,中国品牌在泰国逐渐受到欢迎。 很多国内知名品牌都会选择出海泰国。 比如vivo、大疆、名创优品、创维、海信等品牌。

以vivo为例。 几年前,其在泰国的在线销售额每月达数百万泰铢。 随着平台的发展和运营水平的提高,现在每个月的销售额已经达到千万甚至数十亿。 体积。

除了优越的地理位置和完善的电商体系外,泰中自贸协定的签署也为中国品牌进入泰国市场提供了便利。 该协议降低了贸易壁垒,降低了关税等贸易壁垒,让中国品牌更加灵活地在泰国市场运营。

此外,中泰两国有许多相似的文化传统和价值观,这有助于中国品牌在泰国市场被更好地接受和理解。

随着中国经济的快速发展,中国品牌的知名度和可信度不断提高。 在泰国市场,不少中国品牌已经建立了良好的品牌信誉,受到消费者的青睐。

目前,中国品牌在泰国市场联手经营已成为普遍现象。

| 社交媒体“种草”的土壤

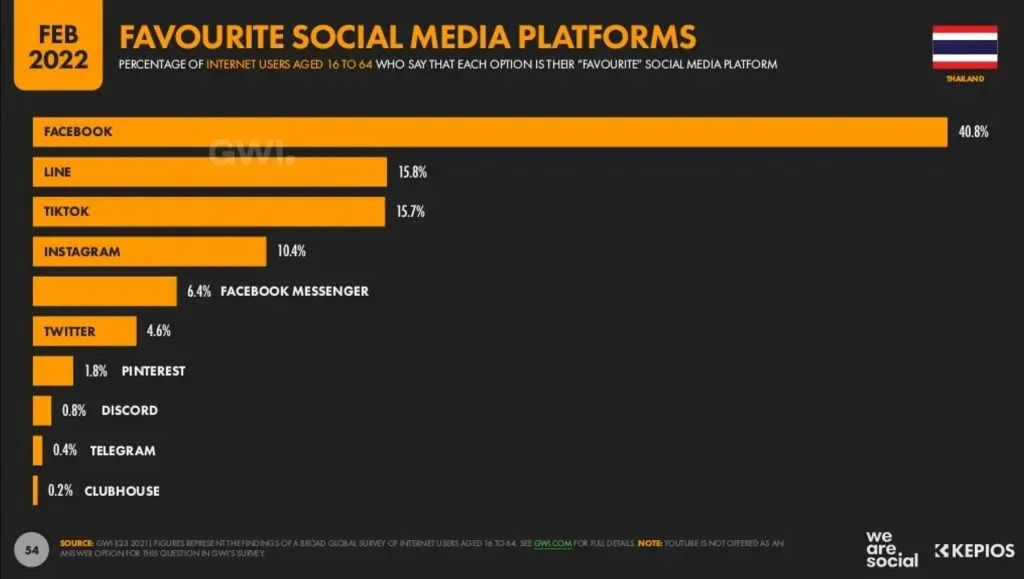

据Nox报告,2022年,泰国互联网用户数量约为5535万,互联网普及率将达到79%。 用户平均每天上网时间为9小时6分钟,位居全球第七。

其中,泰国社交媒体用户数量约为5690万。 泰国人喜欢使用的社交媒体平台包括Facebook、Line、YouTube、TikTok、Instagram等。

玛克辛·戈

由于直播的流行和社交媒体的高普及率,社交电商在泰国也很受欢迎。 泰国电商解决方案提供商Zortout的数据显示,2021年,泰国传统电商占电商交易总额的47%,而社交电商则占30%,其余为品牌网站。

与东南亚国家相比,泰国社交媒体使用的渗透率相对较高。 在泰国,人们经常使用社交媒体来分享生活、交流感受、获取新闻和信息。

因此,当一些网红或名人在社交媒体上分享他们对某些产品或服务的使用或体验时,他们的粉丝和关注者很容易被“种草”,即诱导或影响购买或尝试这些产品。 或服务。

由于泰国社交媒体使用率较高,这种现象在泰国也比较普遍,因此泰国被认为是“种草”热门的国家。 此外,泰国的消费市场规模较小,这也使得消费者的购买决策更容易受到社交媒体的影响。

玛克辛·戈

泰国的社交电商文化与欧美类似。 在泰国,很多名人或者网红创建自己的品牌,并在Facebook和Ins上销售。 泰国的线下品牌聚集店可能有30-50个INS品牌。

许多博主都有自己的品牌。 类别包括服装、配饰和美容品。 泰国人对于小众、有设计感、有个人风格的产品有比较强烈的购买意愿。

对于泰国出海的品牌来说,社交媒体是品牌营销的重点之一。 对于新卖家和创业者来说,泰国的社交媒体也是一个新的机会。

以美妆品类为例,目前泰国的高端市场被美宝莲、欧莱雅、雅诗兰黛等国际大品牌占据。 在低端市场,有所谓的白标供应链,价格从十泰铢到几百泰铢不等。 高端品牌与白标产品之间存在较大差距。

目前泰国本土整车厂都在有意识地填充这个价格区间的产品,而这些品牌又极度依赖社交媒体,因为传统的电视营销广告不可能大规模做,但社交媒体营销可以更精准。

未来2-3年,泰国的中端品牌将有很大的机会。 这背后,泰国一些有影响力的明星、明星都获得了一些中档品牌的红利。 他们利用自己的流量打造了一些代工品牌,但与国产品牌相比,这些品牌的产品力并不强。

不过,这款车型也验证了中端品牌路线的可行性。 另一方面,国内白标供应链在泰国经历了三年的竞争,市场空间越来越小。

未来,国内卖家将有更多机会在泰国打造中端品牌。 首先,国内供应链具有质量优势。 其次,国内社交媒体营销手段更加成熟。 第三,泰国消费者具有良好的潜在消费水平。

随着供应链出海升级,出海品牌在泰国也将迎来新机遇。